5Gと保険 第2回

2021年12月31日

本記事は、米国アクチュアリー学会(AAA; American Academy of Actuaries)の機関紙Contingenciesに掲載されている、「5G and Insurance—A Match for the Ages?」という記事の翻訳である。この記事は3回に分けての配信予定であり、今回はその第2回である。

近年、最新世代のワイヤレスネットワーク技術である5Gが世界中で展開され始めている。5Gは4Gと比較して速さ、遅延、接続密度など多くの面で優れた性能を発揮し、農業や金融、物流など多くの分野での活躍が期待されている。

保険の世界においても、5Gと4IRの技術が合流することで、影響を受けると考えられている。本記事では、5G技術の範囲、保険を含む業界への影響、そして何を期待されているかについて説明する。以下、「」内は引用。

「他産業における5Gのインパクト

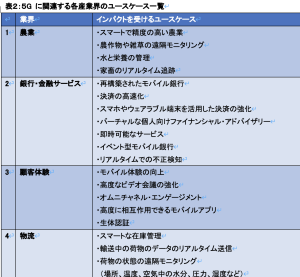

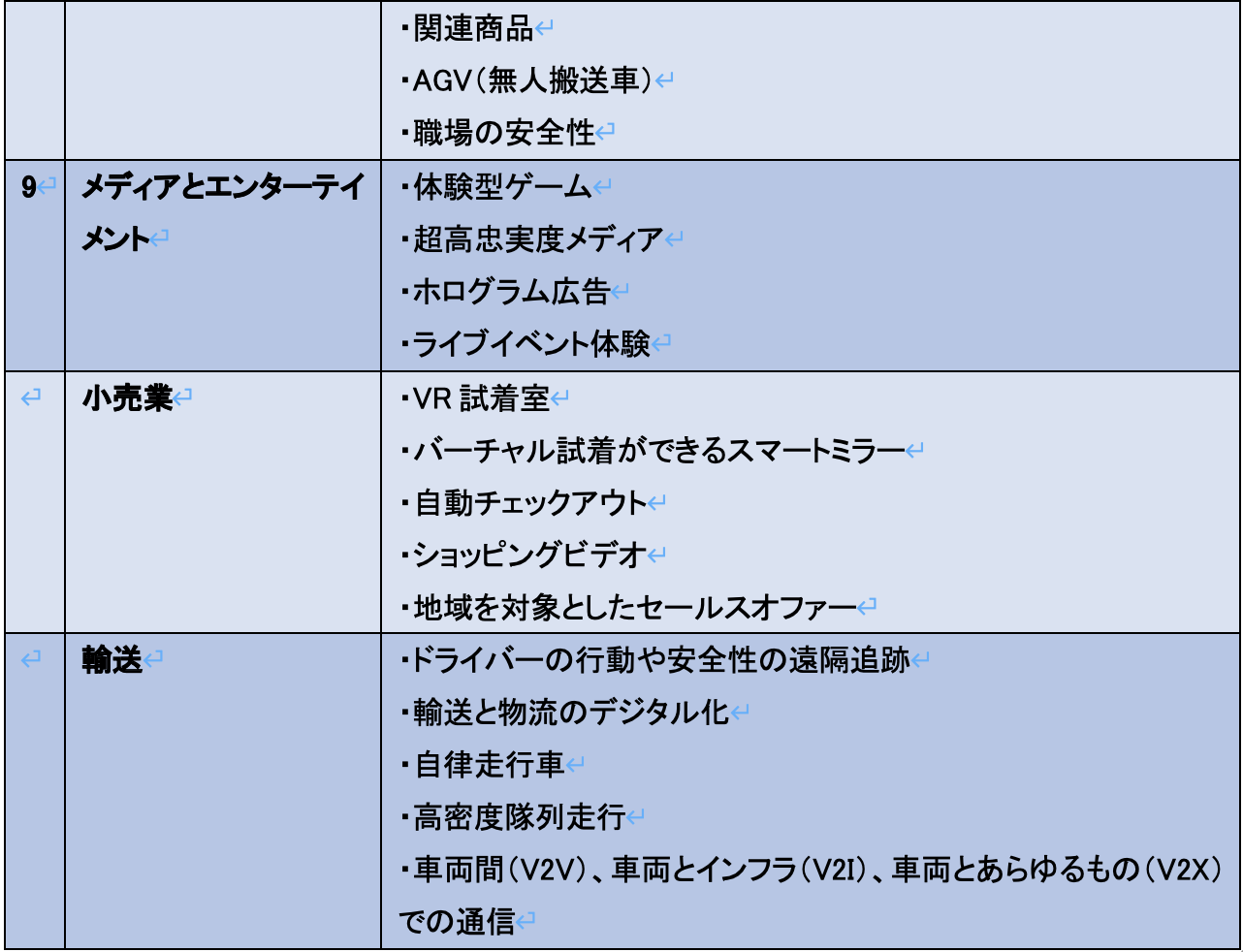

過去数十年にわたり、インターネットとスマートフォンという、ゲームを変え2つの重要な軸を含む、新しいテクノロジーの進化と採用は、産業とその顧客との関係を絶えず改革するという結果となった。この過程に中で、新しいビジネスモデルや製品やサービスの登場により、変化したり、冗長になったりしたテクノロジーもあった。5Gが各産業界に与えるインパクトに関しては、他の4IR技術との統合の過程でのみ感じることができるだろう。5Gが他の4IR技術と融合することで、産業の目的そのものが再定義され、未知の領域へと導かれる可能性があるであろう。デジタルでつながったエコシステム・ベースのビジネス・モデルを構築するために各産業界が始めたパラダイム・シフトは、5Gで息を吹き返すであろう。表2は、5G に関連する各産業界のユースケースの一覧である。

優れた経験は全てのノンコアユースケースの広範なテーマであるが、コアユースケースから得られる主な潜在的な利点は、ヒューマンエラーやリスクが発生しやすい活動を制御することによって、リスクを効率的に管理していくことと、安全性を継続することである。遠隔での継続的なモニタリング、異常値の予測、自律的または人による予防的対応、そして規範的な洞察を導くことは、産業界全体における新しい標準的な活動となるであろう。これにより業界が、多くの既知で制御可能なリスク事象について、リスクの頻度や重大性を低減し、その結果、金銭的損失を低減することに大きく貢献だろう。

保険業界におけるインパクト

5Gと4IRの技術の融合は、保険業界に2つのインパクトを与える。1つは、これらの技術を業務に直接利用するユーザーとして、もう1つは、顧客の全体的なリスク圧縮による連鎖効果として、である。このインパクトは、中核的なビジネス機能か非中核的なビジネス機能か、また検討期間が短・中・長期的かによって、さらに分類することができる。短・中期的には、ノンコア事業分野のサービス、オペレーティングモデルにおいて再構築が行われる一方、長期的には、製品やビジネスモデルを含むコア事業分野において再構築が行われる。保険会社とそのパートナー、仲介業者、顧客との間のつながりのギャップが狭まることで、保険商品やサービスへのアクセスについて、いつ、何を、どこで、どのようにするかが見直され、より満足度の高いサービスが提供されるようになる。COVID-19のパンデミックによる制約に立ち向かうため、保険業界が2020年に向けて積極的に進めてきたデジタル化の取り組みは、5Gによって何段階も上のレベルに到達することになる。顧客、およびその他のステークホルダーとの密接なバーチャルの交流のための新たな手段は、エンゲージメントの効果を向上させるであろう。

産業界全体のリスク低減の契機となるのは、リスク管理関係で最も重要なリスク移転者の役割を担う保険業界である。保険会社においてビジネスの核となるのは、リスクに関連するデータを収集し、それを分析し、因果関係を見極め、リスク事象の発生確率を推定し、リスク移転のために請求する保険料を算出することである。リスク関連データの発生源と、それが消費され対処される先との間のハイパーコネクティビティによるリスク管理の民主化は、リスク管理の状況を一変させると思われる。リスク関連データがリアルタイムで広範囲に共有されることで、保険会社は対象となるリスクと、それに影響を与える様々な人的、技術的、システム的要因についてより深く理解することができるようになる。保険会社はこれらのデータを現実的に分析し、新しい技術によってどの程度までリスクをコントロールできるかを確認することができる。これらのデータに基づいて、保険会社はリスクに影響を与える主観的なパラメータを改めて定量化し、補償内容を再設計し、再価格を設定することで、補償内容を再調整する必要がある。

保険会社は従来、リスク管理のためにエコシステムを運用してきましたが、それはサイロ化され、切り離された状態となっていた。ところがデジタルでつながったエコシステムのコンセプトが4IRで浮上したことで、保険会社はリスクの是正から、継続的な安全のための総合的なリスク管理のビジネスに積極的に参加するためにその目的を再発明し始めた。5Gの普及に伴い、リスクに関連する高速なデータの流れを処理するために、新たな協力関係、契約上の義務、管理規制が進化することになるだろう。また5Gは、このようなオーケストレーターとそれらの複数の参加者との間においてシームレスなデータ送信を実現するための重要なファクターとなるであろう。コネクテッド・インシュアランス・エコシステムとリアルタイムでのリスク検証は、パラメトリック型保険をさらに一般的なものとするだろう。パラメトリック型保険商品は、「ベーシス・リスク」の存在により、長い間、広い適用と受容の実現が出来ずにいた。「ベーシス・リスク」とは、支払トリガーとしての指標値が、基礎となるリスク・エクスポージャーと完全に相関していないため、契約者が損害を被ったにもかかわらず、実際の損害額とパラメトリック型ソリューションで受取る金額にギャップが生じるリスクのことである。5Gでは接続密度が高くなるため、測定のズレが小さくなり、ベーシス・リスクが軽減される。その結果、パラメトリック型保険商品は今後、多くの新しいリスクに対して適用される可能性がある。

コネクテッドデバイスのユビキタスな普及と5Gの高度なデータ伝送能力により、監視に関する懸念が高まり、保険会社にとっては、訴訟リスクが高まる可能性がある。5Gによって想定される分散型のソフトウェア定義のデジタルルーティングは全体的なサーバーリスクを増加させる。ハッカーが、拡大したデジタルネットワークの脆弱性を突いて、より高速なサイバー攻撃を仕掛けてくる可能性があるのである。そのため保険会社は、ダイナミックに進化するサイバーリスクの状況を適時分析し、実際のリスクと補償のギャップを特定し、それぞれ契約条件の再定義と新しい補償を開始しなければならないだろう。5Gによる電磁波の増加も、健康への影響について懸念される課題である。これまで行われた疫学調査では、潜在的なリスクは否定されているが、この問題については未だ激しい議論が続いている。高い電磁波への曝露は、個人個人に影響を与える可能性があるため、アスベストのリスクよりも複雑なものになり得るという懸念が内在しているのである。これは、アスベストがその製造に携わった労働者とその家族だけに影響を与えたものとは全くリスクの性質が異なるものである。保険会社は現在、放射線に直接または間接的に起因する健康被害、一般責任、損失、損害、法的費用については補償の対象外としている。しかし5Gからの電磁波に継続的に曝されることによって、長い潜伏期間を経て反応疾患が誘発されれば、極端なリスクシナリオとして今後顕在化してくる可能性がある。」

次回は、同記事「5G and Insurance—A Match for the Ages?」の第3回を配信予定である。

注. 本記事の日本語著作権は株式会社ヨシダ・アンド・カンパニーに帰属しており直接のメール会員、当社の教育講座受講生以外の外部へのコピーまたは電子媒体での流出を禁じます。当法人は翻訳の正確性について一切の責任を負いません。

東京国際アクチュアリーアカデミーでは、メール会員様限定で、アクチュアリーに関する一般情報や試験対策に役立つ情報を無料でご提供しております。

また、学生の方についてはアクチュアリーの実務経験を得られるようにインターンに無料で申し込むことができます。

ぜひメール会員にご登録頂き、有益なアクチュアリー情報を入手して下さい。

アーカイブ

- 2022年7月

- 2022年5月

- 2022年3月

- 2022年2月

- 2021年12月

- 2021年10月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年3月

- 2021年2月

- 2020年11月

- 2020年9月

- 2020年7月

- 2020年5月

- 2020年4月

- 2020年1月

- 2019年11月

- 2019年10月

- 2019年5月

- 2019年3月

- 2019年1月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年4月

- 2018年3月

- 2017年8月

お知らせ

-

- 2022/07/06

- 日本アクチュアリー会の2022年度資格試験情報が公開されました

-

- 2022/05/02

- 日本アクチュアリー会 2021年度資格試験結果について

-

- 2022/03/14

- 日本アクチュアリー会資格試験のCBT移行後の運営概要

-

- 2022/03/09

- 5Gと保険 第3回

-

- 2022/02/15

- 2021年度資格試験合格者の発表